4.5.2021

Z minulých dílů seriálu o finanční gramotnosti už víte, jaký je rozdíl mezi spořením a investováním a že obojí má svoji roli a místo ve Vašich osobních financích. V tomto článku si ukážeme principy základní orientace na trhu s investičními produkty a také to, jak se vyhnout častým začátečnickým chybám při první investici.

Pravidlo diverzifikovaného portfolia: Nevsaďte všechno na jednu kartu

Už jste možná víckrát slyšeli o tom, že není dobré dávat všechny vajíčka do jednoho košíku. Jde totiž o jednu z nejzákladnějších pouček. V praxi to vypadá tak, že nebudete investovat všechny Vaše peníze do akcií jednoho podniku, případně do konkrétních dluhopisů. Váš úspěch by tak závisel čistě na úspěchu jedné zvolené firmy.

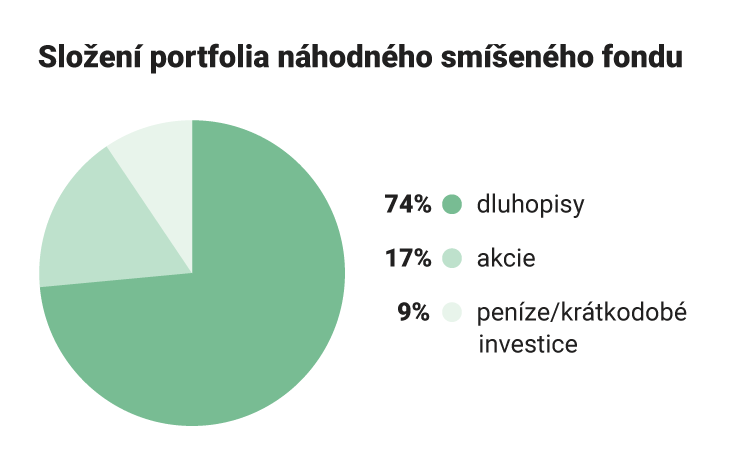

Už při prvních investicích do fondů, o kterých jsme psali v předcházejícím článku, do určité míry diverzifikujete. Fondy jsou založené na namíchání více investičních produktů. Podle míry rizika, které jste ochotní podstoupit, si potom vybíráte od fondů s malým (např. založené na nákupech státních pokladničních poukázek), středním (dluhopisové a smíšené fondy) až po ty s vysokým rizikem (typicky akciové fondy).

TIP: Pokud jste v investicích začátečník a při relativně nízkém riziku chcete získat zajímavější výnos, zvolte investici do smíšených fondů vzhledem k jejich aktivní správě, a tedy přizpůsobení se aktuální situaci na trhu.

Jsou termínované účty výhodné z pohledu investic?

Ne. Atraktivita termínovaných účtů v čase poklesla právě kvůli dlouhé době fixace a nízkému úroku, který často nepokryje ani meziroční inflaci. Peníze se Vám nezhodnocují tak, jak byste při investování očekávali. V drtivé většině bank nedosáhnete výnosu ani okolo 1 % a to ani v případě dlouhodobější fixace. Někteří finanční analytici proto tvrdí, že termínované vklady jsou jako investiční produkt v podstatě odsouzené k zániku.

Mezi výhody termínovaných vkladů patří stabilní, předem stanovený úrok, který je vyšší než na spořících účtech, a ochrana vkladů. Z hlediska řízení osobních a rodinných financí by termínované účty mohly patřit spíše do kategorie spořících produktů než investičních. Jejich hlavní nevýhodou je však kromě nízké úrokové sazby (v porovnání s jinými investičními nástroji) i období fixace, které se může počítat od měsíců až po roky, a během které nemůžete s penězi disponovat.

Pokud Vás termínované účty navzdory tomu lákají, využijte je raději k vytvoření nevyhnutelných železných rezerv spolu se spořícími účty. Při překročení potřebné rezervní částky na Vašich účtech peníze navíc investujete.

TIP: Pokud váháte mezi termínovaným účtem a investováním do fondu, přičemž bezpečnost je pro Vás hlavním argumentem, zamyslete se, jestli by se peníze, které můžete relativně delší dobu nechat ležet bokem, nemohly ve stejné době zhodnocovat na některém konzervativním podílovém fondu s minimálním rizikem. Získáte tím zajímavější výnosy při zachování minimální míry rizika.

Investice do nemovitosti: Ano nebo ne?

Pokud uvažujete o koupi bytu, který plánujete pronajímat za účelem zisku, je třeba mít na paměti, že rentabilní se investice do nemovitosti stane až v momentu, kdy do ní vložíte významnou část hotovosti, tedy že ji nefinancujete celou nebo z velké části hypotečním úvěrem.

To samozřejmě platí jen, pokud se na koupi nemovitosti podíváme čistě z investičního hlediska, tedy když chcete, aby Vaše investice generovala zisk. Ve finále tak máte nemovitost, která se "zaplatila sama" a ještě peníze navíc. Do rozhodovacího procesu při koupi nemovitosti vstupují i jiné faktory a ve většině případech se tak na její koupi jako na investici nedíváme. Pokud Vás realitní trh jako investora zaujal i navzdory tomu, že aktuálně nedisponujete tak velkou částkou, abyste zaplatili nemovitost, existují i podílové fondy, které investují jen do realit. Můžete začít právě s nimi.

TIP: Investice do nemovitostí je tedy rozumná až ve chvíli, když jste si jinými, počátečními investicemi vytvořili použitelný zisk, kterým zaplatíte část nebo celou nemovitost.

A co Bitcoin a jiné kryptoměny: Investovat či neinvestovat?

Kdo by dnes nechtěl vlastnit Bitcoin? Kryptoměny a speciálně Bitcoin zažívají zlaté časy, pokud jde o jejich růst na hodnotě. Navzdory tomu však do nich nedoporučujeme investovat, pokud jste investor začátečník, víte o nich málo a nesnesete riziko. Vývoj Bitcoinu není tak předvídatelný, aby se dalo spolehnout na zaručené či předpokládané výnosy a často spíš připomíná věštění z křišťálové koule.

TIP: Investici do Bitcoinu si v případě, že jste rizikověji zaměřený investor, vyzkoušejte jako okořenění Vašeho portfolia adrenalinem. Můžete se na tom hodně naučit. Neradíme však do kryptoměn v začátcích investovat více než jednotky procent Vašeho celkového finančního portfolia.

S investováním se vždy spojuje určitá míra rizika, která závisí na zvoleném investičním kanálu. Doporučujeme proto Vaši investiční strategii racionálně zvážit a poradit se s odborníky na investice.